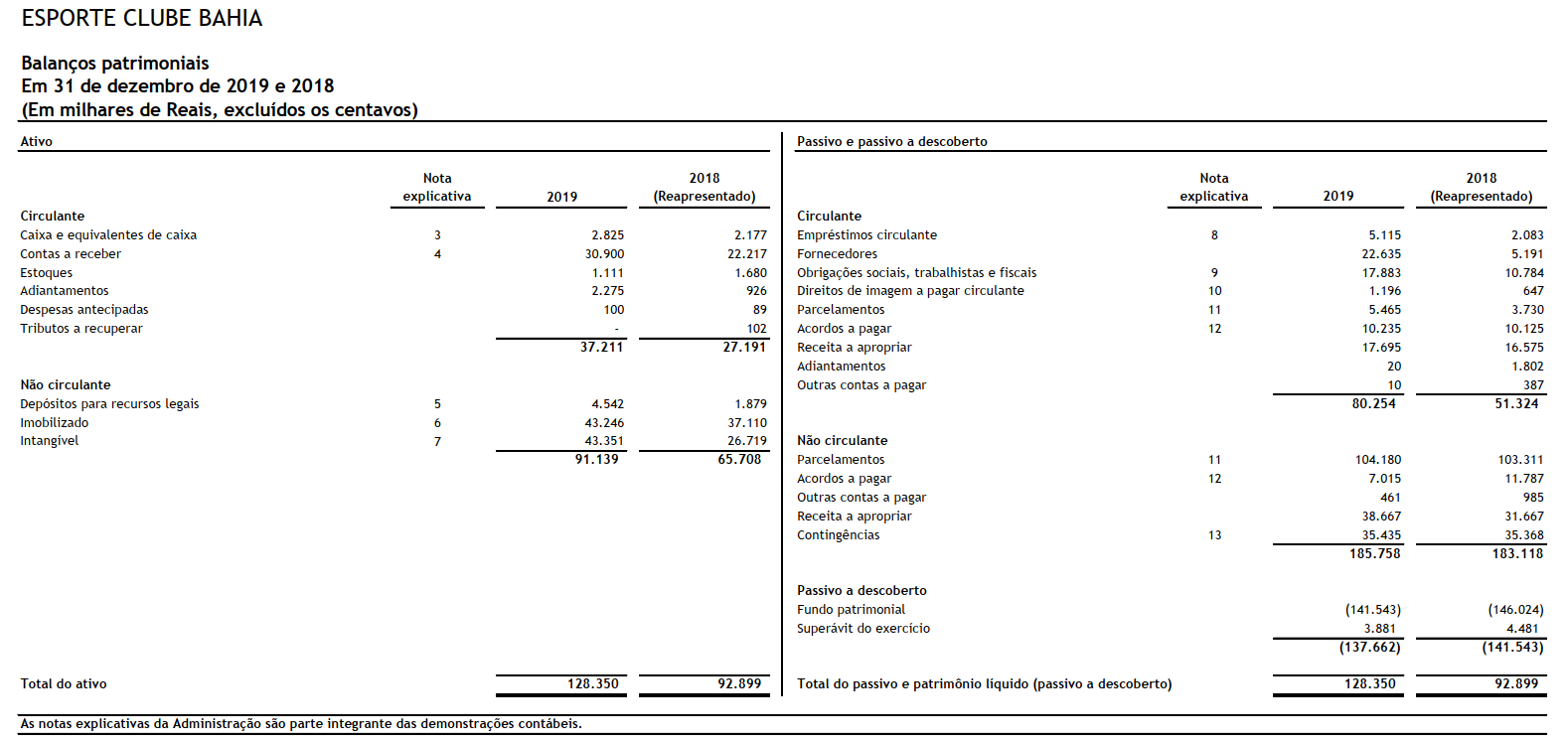

Principais Grupos De Contas Do Balanço Com Exemplos – Principais Grupos de Contas do Balanço Patrimonial: Entenda com Exemplos

O balanço patrimonial é uma ferramenta essencial para analisar a saúde financeira de uma empresa. Ele é dividido em três grupos principais de contas: ativos, passivos e patrimônio líquido. Compreender esses grupos é crucial para interpretar o balanço e tomar decisões informadas.

Principais Grupos de Contas do Balanço Patrimonial

O balanço patrimonial é uma demonstração financeira que apresenta a situação financeira de uma empresa em um determinado momento. É dividido em três grupos principais de contas: ativo, passivo e patrimônio líquido.

Ativo

O ativo representa os recursos econômicos que a empresa possui, como dinheiro, estoque e equipamentos. As contas de ativo são divididas em duas categorias: ativo circulante e ativo não circulante.

| Conta | Descrição | Categoria |

|---|---|---|

| Caixa | Dinheiro em caixa e equivalentes | Circulante |

| Contas a receber | Quantias devidas à empresa por clientes | Circulante |

| Estoque | Produtos acabados e em processo | Circulante |

| Imobilizado | Terrenos, edifícios e equipamentos | Não circulante |

| Investimentos | Investimentos em outras empresas ou títulos | Não circulante |

Ativos Circulantes

Os ativos circulantes são recursos que uma empresa possui e pode converter em dinheiro dentro de um ano. Eles são cruciais para as operações diárias da empresa, pois permitem que ela cumpra suas obrigações de curto prazo, como pagar funcionários, fornecedores e impostos.Os

ativos circulantes são classificados em vários tipos, incluindo:

Caixa e equivalentes de caixa

Este ativo inclui dinheiro em caixa, depósitos bancários e investimentos de curto prazo que podem ser facilmente convertidos em dinheiro, como títulos do Tesouro e certificados de depósito.

Contas a receber, Principais Grupos De Contas Do Balanço Com Exemplos

São as quantias devidas à empresa por clientes que compraram produtos ou serviços a crédito.

Estoques

São os bens que a empresa possui para venda ou uso na produção de outros bens.

Despesas antecipadas

São despesas que a empresa pagou antecipadamente, como aluguel ou seguros.

Investimentos temporários

São investimentos que a empresa não pretende manter por um longo prazo, como ações ou títulos.

3. Passivos Circulantes

Passivos circulantes são obrigações financeiras de curto prazo, com vencimento geralmente inferior a um ano. Eles representam dívidas que a empresa precisa pagar em um período de tempo relativamente curto.

Os passivos circulantes são importantes no balanço patrimonial porque indicam a capacidade da empresa de cumprir com suas obrigações financeiras de curto prazo. Uma empresa com muitos passivos circulantes pode ter dificuldade em pagar suas dívidas e operar normalmente.

Tipos de Passivos Circulantes

- Contas a Pagar:Dívidas devidas a fornecedores por bens ou serviços adquiridos.

- Impostos a Pagar:Impostos devidos ao governo, como imposto de renda e imposto sobre vendas.

- Salários a Pagar:Salários devidos aos funcionários.

- Empréstimos de Curto Prazo:Empréstimos com vencimento inferior a um ano.

- Financiamento por Antecipação de Recebíveis:Financiamento obtido por meio da venda de recebíveis a terceiros.

Patrimônio Líquido

O patrimônio líquido representa os recursos próprios de uma empresa, ou seja, os recursos que não são devidos a terceiros. É calculado como a diferença entre os ativos e os passivos da empresa.O patrimônio líquido pode ser positivo ou negativo.

Um patrimônio líquido positivo indica que a empresa tem mais ativos do que passivos, enquanto um patrimônio líquido negativo indica que a empresa tem mais passivos do que ativos.

Componentes do Patrimônio Líquido

O patrimônio líquido é composto pelos seguintes componentes:

- Capital social: É o valor investido pelos proprietários da empresa.

- Reservas: São lucros retidos pela empresa para uso futuro.

- Lucros acumulados: São os lucros obtidos pela empresa desde a sua constituição.

- Prejuízos acumulados: São os prejuízos acumulados pela empresa desde a sua constituição.

A tabela abaixo apresenta os componentes do patrimônio líquido e seus saldos:| Componente | Saldo ||—|—|| Capital social | R$ 100.000,00 || Reservas | R$ 50.000,00 || Lucros acumulados | R$ 20.000,00 || Prejuízos acumulados | R$ 0,00 ||

- *Patrimônio líquido |

- *R$ 170.000,00 |

5. Implicações para Análise Financeira

Os grupos de contas do balanço patrimonial são fundamentais para a análise financeira, pois fornecem informações valiosas sobre a saúde financeira e o desempenho de uma empresa. Esses grupos são usados para calcular índices financeiros, que são métricas usadas para avaliar diferentes aspectos das operações da empresa.

Índices Financeiros Comuns

Vários índices financeiros usam os grupos de contas do balanço patrimonial, incluindo:

-

-*Liquidez

Mede a capacidade da empresa de cumprir suas obrigações de curto prazo. Os índices de liquidez comuns incluem o índice corrente e o índice rápido.

-*Solvência

Avalia a capacidade da empresa de cumprir suas obrigações de longo prazo. Os índices de solvência comuns incluem o índice de dívida sobre o patrimônio líquido e o índice de cobertura de juros.

-*Lucratividade

Mede a capacidade da empresa de gerar lucro. Os índices de lucratividade comuns incluem a margem líquida e o retorno sobre o patrimônio líquido.

-*Eficiência

Avalia a eficiência da empresa no uso de seus ativos. Os índices de eficiência comuns incluem o índice de giro de estoque e o índice de giro de ativos.

Índice Corrente = Ativos Circulantes / Passivos Circulantes

- *Índice Rápido = (Ativos Circulantes

- Estoques) / Passivos Circulantes

- *Índice de Dívida sobre o Patrimônio Líquido = Passivo Total / Patrimônio Líquido

- *Índice de Cobertura de Juros = Lucro Operacional / Despesas com Juros

- *Margem Líquida = Lucro Líquido / Receita Total

- *Retorno sobre o Patrimônio Líquido = Lucro Líquido / Patrimônio Líquido

- *Índice de Giro de Estoque = Custo das Mercadorias Vendidas / Estoque Médio

- *Índice de Giro de Ativos = Receita Total / Ativos Totais

Em resumo, os grupos de contas do balanço patrimonial fornecem uma visão abrangente da situação financeira de uma empresa. Compreendê-los permite que analistas e investidores avaliem a liquidez, solvência e rentabilidade da empresa.

Common Queries: Principais Grupos De Contas Do Balanço Com Exemplos

O que são ativos circulantes?

Ativos circulantes são ativos que podem ser convertidos em dinheiro em um ano ou menos, como caixa, estoques e contas a receber.

O que são passivos circulantes?

Passivos circulantes são obrigações que devem ser pagas dentro de um ano ou menos, como contas a pagar, empréstimos de curto prazo e impostos a pagar.

O que é patrimônio líquido?

O patrimônio líquido representa o valor dos ativos de uma empresa menos suas dívidas e é a participação dos proprietários na empresa.