Como Calcular a Substituição Tributária em 8 Passos – Nfe.Io Blog: navegue pelo complexo mundo da substituição tributária do ICMS com clareza e segurança. Este guia descomplica o processo, mostrando passo a passo como calcular corretamente esse imposto, evitando erros e multas. De operações internas a interestaduais, do regime simplificado ao normal, desvendaremos os segredos da substituição tributária, empoderando você a gerir sua empresa com mais eficiência e tranquilidade financeira.

Prepare-se para dominar a arte do cálculo tributário e alcançar o sucesso nos negócios!

A substituição tributária do ICMS pode parecer um labirinto de regras e cálculos, mas com a abordagem certa, torna-se um processo gerenciável. Este guia prático, baseado no blog Nfe.Io, oferece uma metodologia passo a passo, ilustrada com exemplos concretos, para calcular a substituição tributária em suas notas fiscais eletrônicas (NF-e). Abordaremos as diferenças entre operações internas e interestaduais, os regimes simplificado e normal, além de recursos e ferramentas que facilitam todo o processo.

Ao final, você estará confiante para lidar com a substituição tributária, garantindo a conformidade legal da sua empresa e evitando problemas com o fisco.

Entendendo a Substituição Tributária do ICMS: Como Calcular A Substituição Tributária Em 8 Passos – Nfe.Io Blog

A Substituição Tributária do ICMS (ST-ICMS) é um mecanismo que antecipa a arrecadação deste imposto, transferindo a responsabilidade do pagamento para um contribuinte que atua em determinada etapa da cadeia produtiva. Imagine-a como um “pagamento antecipado” de impostos para simplificar a vida de todos envolvidos. Para empresas que emitem NF-e, compreender a ST-ICMS é fundamental para evitar problemas com a fiscalização e garantir a correta apuração dos tributos.

A sua correta aplicação garante o fluxo de caixa e a conformidade legal, evitando multas e embaraços.

Conceito e Importância da Substituição Tributária do ICMS, Como Calcular A Substituição Tributária Em 8 Passos – Nfe.Io Blog

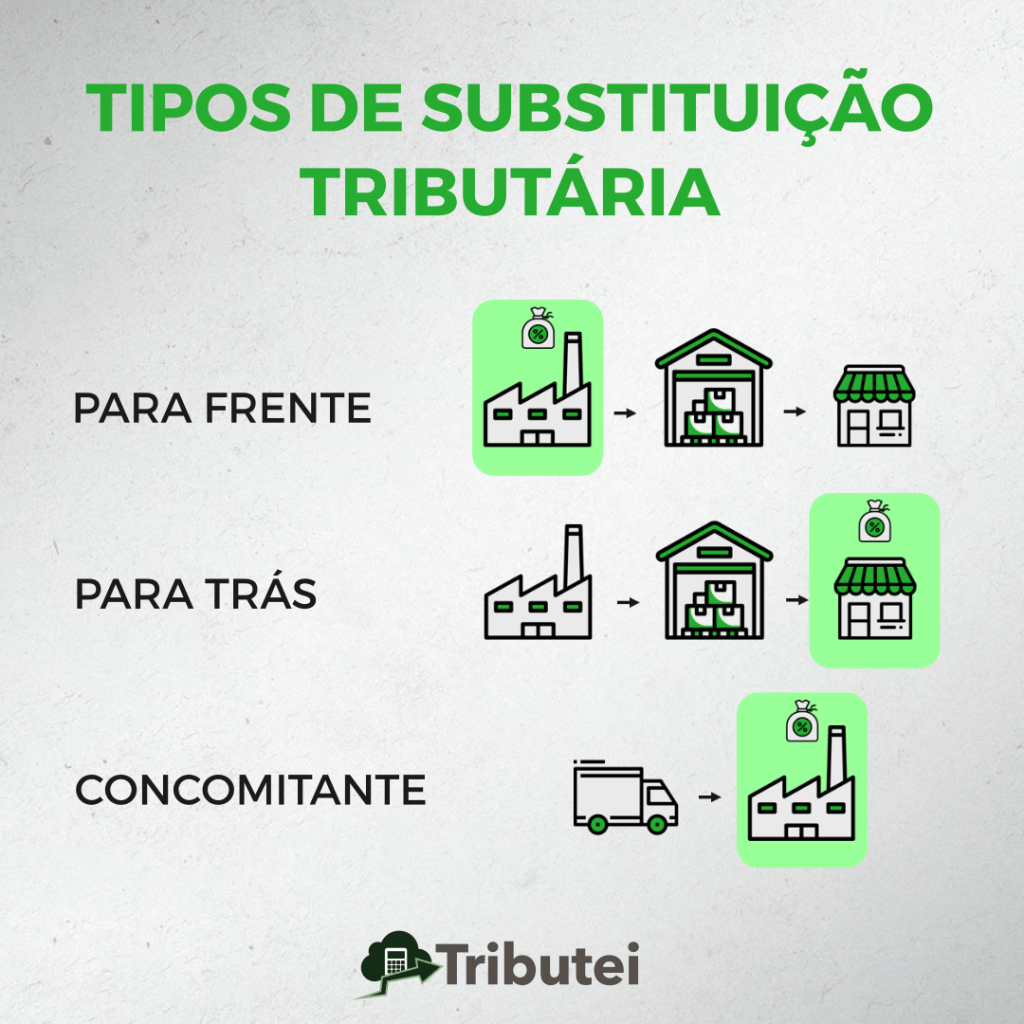

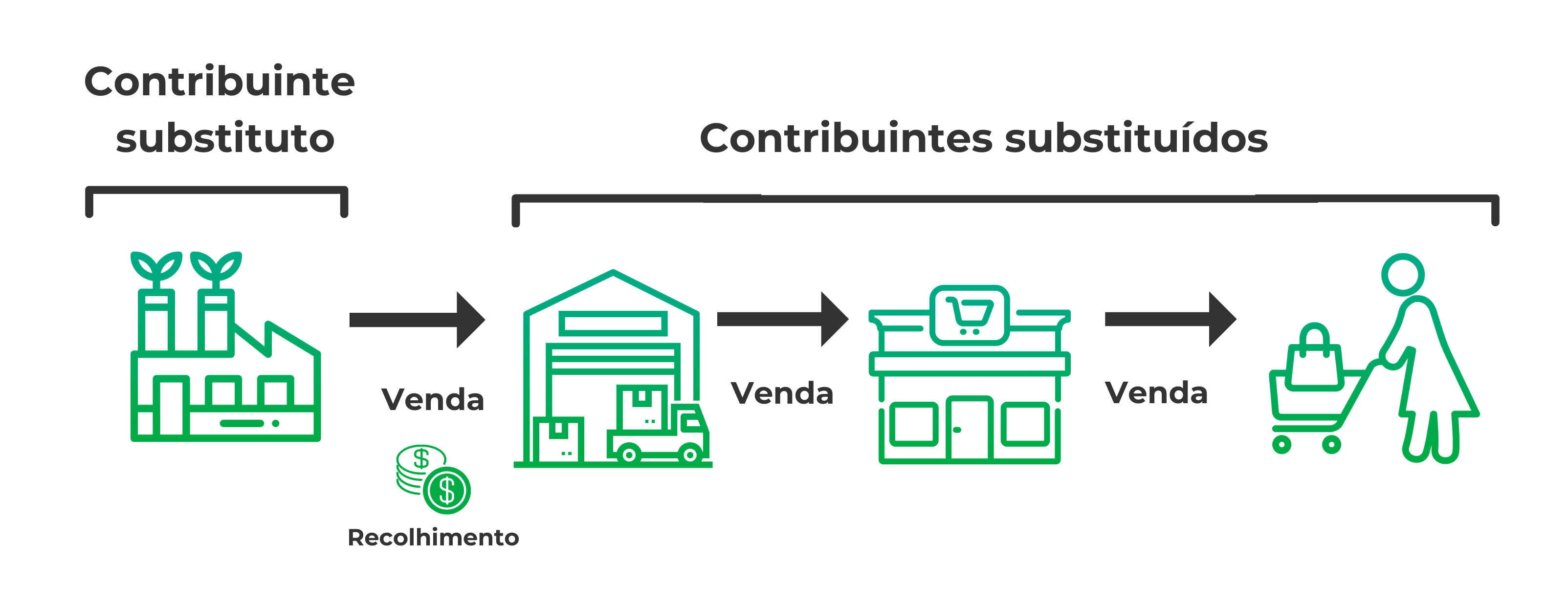

A Substituição Tributária do ICMS se baseia na ideia de que, em vez de cada empresa na cadeia de comercialização pagar o ICMS em cada operação, um único contribuinte (o substituto tributário) recolhe o imposto referente a toda a cadeia. Isso simplifica a burocracia e reduz a complexidade da administração tributária, tanto para o governo quanto para as empresas.

A importância para empresas que emitem NF-e reside na obrigação de identificar corretamente se estão atuando como contribuintes substituídos ou substitutos tributários, e de calcular e recolher o imposto devido conforme a legislação vigente. O não cumprimento das regras pode gerar sérios prejuízos financeiros.

Substituição Tributária em Operações Internas e Interestaduais

A ST-ICMS apresenta diferenças significativas entre operações internas (dentro do mesmo estado) e interestaduais (entre estados diferentes). Em operações internas, a legislação estadual define as regras, alíquotas e produtos sujeitos à substituição tributária. Já nas operações interestaduais, entra em cena o Convênio ICMS 52/2017 (ou posterior), que estabelece normas gerais para a substituição tributária no âmbito nacional, buscando harmonizar a legislação entre os estados.

A complexidade aumenta consideravelmente nas operações interestaduais, exigindo um conhecimento profundo da legislação de cada estado envolvido na transação. Por exemplo, um produto sujeito à ST-ICMS em São Paulo pode não estar sujeito em Minas Gerais, demandando atenção redobrada por parte do contribuinte.

Regimes de Substituição Tributária: Simplificado e Normal

Existem dois regimes principais de substituição tributária: o simplificado e o normal. A escolha do regime depende de diversos fatores, como o volume de operações, o tipo de mercadoria e a complexidade da legislação estadual. A correta escolha impacta diretamente na gestão tributária da empresa, influenciando o planejamento financeiro e a otimização dos recursos.

| Característica | Regime Simplificado | Regime Normal | Vantagens/Desvantagens |

|---|---|---|---|

| Complexidade | Menor | Maior | Simplificado: menor burocracia; Normal: maior precisão no cálculo |

| Cálculo do Imposto | Utilizado um percentual único ou tabelas simplificadas | Cálculo individualizado para cada operação, considerando alíquotas e margens de lucro | Simplificado: mais fácil; Normal: mais preciso, podendo gerar menor carga tributária em alguns casos. |

| Aplicação | Geralmente para operações de menor volume ou com produtos de menor valor agregado | Indicado para operações de maior volume ou com produtos de maior valor agregado | Simplificado: Ideal para empresas com menor complexidade operacional; Normal: Necessário expertise contábil e fiscal. |

| Controle | Menor controle individualizado das operações | Maior controle individualizado das operações | Simplificado: Risco maior de pagamento a maior; Normal: Menor risco de pagamento a maior, porém com maior custo operacional. |

Passos para o Cálculo da Substituição Tributária em NF-e

A jornada para calcular a Substituição Tributária (ST) pode parecer um labirinto, mas com o método certo, transforma-se em um caminho claro e eficiente. Dominar esse cálculo é fundamental para garantir a conformidade fiscal e evitar problemas com o fisco. Os passos a seguir, combinados com exemplos práticos, guiarão você nesse processo.

Compreender a Substituição Tributária é essencial para qualquer empresa que opera com mercadorias sujeitas a esse regime. A complexidade do cálculo muitas vezes assusta, mas, ao decompor o processo em etapas menores, a tarefa se torna muito mais gerenciável.

Etapas para o Cálculo da Substituição Tributária

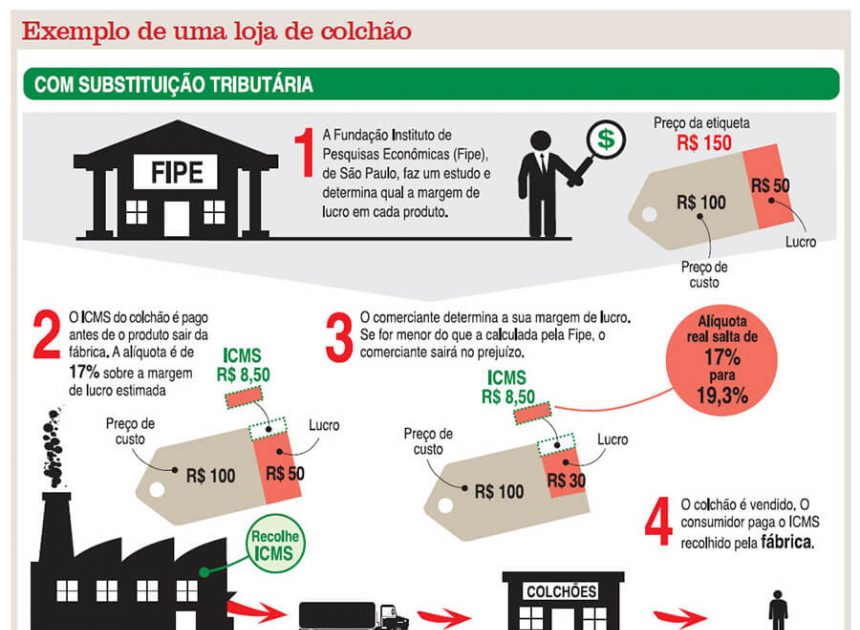

O cálculo da ST envolve uma série de etapas sequenciais. A precisão em cada passo é crucial para a obtenção do resultado final correto. Vamos detalhar cada uma dessas etapas com um exemplo prático, utilizando valores fictícios para facilitar a compreensão.

- Identificação da Alíquota Interestadual (ou Intraestadual): Determine a alíquota de ICMS aplicável à operação, considerando se é interestadual (entre estados) ou intraestadual (dentro do mesmo estado). No nosso exemplo, utilizaremos uma alíquota interestadual de 12%.

- Obtenção do Valor da Base de Cálculo: A base de cálculo da ST geralmente é o valor da operação (preço da mercadoria) acrescido de impostos incidentes, como o ICMS próprio do contribuinte substituído. Consideremos um valor de R$ 1.000,00 como base de cálculo.

- Determinação do MVA (Margem de Valor Agregado): O MVA representa o percentual que engloba os custos, despesas e lucro do contribuinte substituído até chegar ao consumidor final. Para o nosso exemplo, vamos adotar um MVA de 30%.

- Cálculo do Valor da Base de Cálculo Ajustada: A base de cálculo é ajustada pela aplicação do MVA. Neste caso, R$ 1.000,00 + (R$ 1.000,00 – 30%) = R$ 1.300,00.

- Cálculo do ICMS-ST: Calcula-se o ICMS-ST aplicando a alíquota interestadual sobre a base de cálculo ajustada. R$ 1.300,00 – 12% = R$ 156,00.

- Verificação de Reduções de Base de Cálculo: Algumas operações podem ter reduções na base de cálculo, previstas em legislação específica. Para simplificar nosso exemplo, vamos considerar que não há reduções.

- Consideração de Créditos de ICMS: Verifique se há créditos de ICMS que podem ser utilizados para compensar o ICMS-ST. Neste exemplo, não consideraremos créditos.

- Valor Final do ICMS-ST a ser Recolhido: O valor final do ICMS-ST a ser recolhido pelo contribuinte substituto é o resultado do cálculo anterior. Neste caso, R$ 156,00.

Exemplo Prático em Tabela

Para melhor visualização, apresentamos os dados em uma tabela:

| Etapa | Descrição | Cálculo | Resultado (R$) |

|---|---|---|---|

| 1 | Alíquota Interestadual | – | 12% |

| 2 | Base de Cálculo | – | 1.000,00 |

| 3 | MVA | – | 30% |

| 4 | Base de Cálculo Ajustada | 1.000,00 + (1.000,00 – 30%) | 1.300,00 |

| 5 | ICMS-ST | 1.300,00 – 12% | 156,00 |

| 6 | Reduções | – | 0,00 |

| 7 | Créditos de ICMS | – | 0,00 |

| 8 | ICMS-ST a Recolher | 156,00 – 0,00 – 0,00 | 156,00 |

Recursos e Ferramentas para o Cálculo da Substituição Tributária

A jornada rumo à maestria no cálculo da substituição tributária pode parecer desafiadora, mas com as ferramentas certas, transforma-se em uma trilha suave e eficiente. Este segmento desvenda os recursos e instrumentos que podem simplificar significativamente esse processo, guiando você para um cálculo preciso e sem dores de cabeça. Prepare-se para embarcar nessa aventura rumo à precisão tributária!A complexidade da substituição tributária reside na variedade de alíquotas, regras e particularidades de cada estado.

Dominar esse universo exige conhecimento, organização e, principalmente, as ferramentas adequadas. A seguir, exploraremos algumas delas, mostrando como elas podem se tornar suas aliadas na conquista da eficiência tributária.

Alíquotas de ICMS para Substituição Tributária

A tabela abaixo apresenta algumas alíquotas de ICMS para substituição tributária em diferentes estados brasileiros. Lembre-se que estas são apenas algumas referências, e as alíquotas podem variar conforme o produto, a legislação vigente e a classificação fiscal. Para informações precisas e atualizadas, consulte sempre a legislação estadual correspondente.

| Estado | Alíquota (%) | Produto | Observações |

|---|---|---|---|

| São Paulo (SP) | 12 | Veículos Automotores | Alíquota pode variar dependendo do tipo de veículo. |

| Minas Gerais (MG) | 18 | Medicamentos | Alíquota sujeita a alterações conforme a legislação. |

| Rio de Janeiro (RJ) | 17 | Cosméticos | Verificar legislação específica para cada tipo de cosmético. |

| Rio Grande do Sul (RS) | 17 | Têxteis | Alíquota pode variar conforme o tipo de tecido e o processo de fabricação. |

| Paraná (PR) | 12 | Informática | Consultar legislação específica para cada tipo de produto de informática. |

Dificuldades no Cálculo da Substituição Tributária e suas Soluções

O cálculo da substituição tributária apresenta desafios inerentes à sua complexidade. A principal dificuldade reside na interpretação da legislação tributária, muitas vezes extensa e de difícil compreensão. A falta de clareza na legislação, a multiplicidade de alíquotas e a necessidade de atualização constante das informações também contribuem para a complexidade do processo.Para superar esses obstáculos, é fundamental investir em capacitação profissional na área tributária, utilizando manuais, cursos e consultorias especializadas.

A organização de dados e a utilização de planilhas eletrônicas personalizadas também podem auxiliar na sistematização do cálculo. Além disso, a busca por informações atualizadas junto aos órgãos competentes (secretarias de fazenda estaduais) é crucial para garantir a precisão do cálculo.

Softwares de Emissão de NF-e e o Cálculo da Substituição Tributária

Os softwares de emissão de NF-e modernos são verdadeiros aliados na simplificação do cálculo da substituição tributária. Eles integram funcionalidades que automatizam o processo, reduzindo erros e otimizando o tempo dedicado a essa tarefa.Funcionalidades como o cálculo automático da substituição tributária com base na classificação fiscal do produto, a atualização automática das alíquotas e a geração de relatórios detalhados são exemplos concretos de como esses softwares facilitam o dia a dia das empresas.

Alguns softwares permitem a integração com sistemas de gestão empresarial (ERP), consolidando informações e otimizando ainda mais o fluxo de trabalho. A utilização de um software confiável e atualizado garante a segurança jurídica e a precisão nos cálculos, minimizando riscos de autuações fiscais. Exemplos de funcionalidades incluem: preenchimento automático de campos relacionados à substituição tributária, alertas sobre possíveis inconsistências nos dados, e geração de relatórios que facilitam a análise dos impostos calculados.